1. Reports de ventes et diminution de la production de diamant brutes.

En cette seconde partie d’année 2024 de nombreux producteurs de diamants ont décidé de reporter leurs ventes et réexaminent leurs objectifs de production en raison d’un marché globalement faible à travers la planète

“Nous avons pris la décision de reporter le prochain “tender” (vente aux enchères de diamants brutes) d’août-septembre en ce qui concerne nos opérations en Afrique du Sud, afin de soutenir les mesures prises par les principaux producteurs pour limiter l’offre en cette période de faible demande” a déclaré la direction de Petra Diamonds dans un communiqué du 6 août.

Petra n’est pas la première entreprise minière à retenir dans ses coffres des quantités conséquentes de diamants brutes. La De Beers par exemple a permis à ses clients de refuser une partie plus conséquente de leurs obligations d’achats qu’en temps normal. L’entreprise a également fusionné ses ventes d’août et d’octobre en une et même seule, qui aura lieu en septembre — juste avant la pause de Diwali. (Fête indienne qui affecte le marché du diamant)

En d’autres termes, De Beers vend moins que prévu. Cela survient après que les ventes de brut ont chuté de 22 % d’une année sur l’autre pour atteindre 1,95 milliard de dollars au premier semestre 2024, avec un volume en baisse de 26 % à 12,7 millions de carats, selon un rapport de l’entreprise en juillet. Son indice des prix du brut a diminué de 20 %.

De Beers continue d’accumuler des stocks, la production ayant dépassé les ventes d’environ 624 000 carats au cours des six premiers mois de l’année, ses stocks étaient déjà gonflés en ce début d’année (Les sotcks de la De Beers atteignant déjà une valeur de 1,7 milliard de dollars à la fin de 2023) a révélé le PDG de la De Beers Al Cook.

En plus de permettre à ses clients d’acheter moins, De Beers a réduit son programme de production pour l’année. Elle prévoit maintenant de récupérer entre 23 millions et 26 millions de carats en 2024, contre les 26 millions à 29 millions de carats précédemment prévus. Elle avait récupéré 31,8 millions de carats en 2023.

Source RAPAPORT

2. Des niveaux de production historiquement bas après une “surproduction”

Avec De Beers en tête, la production mondiale de diamants devrait donc encore baisser en 2024 après avoir atteint des niveaux historiquement bas l’année dernière.

La production totale a chuté de 8 % pour atteindre 111,5 millions de carats en 2023, selon les données publiées début juillet par le Processus de Kimberley (KP). C‘est le niveau le plus bas enregistré depuis que l’organisation a commencé à publier des données il y a environ 20 ans, à l’exception de 2020 lorsque les mines ont dû fermer en raison de la pandémie de Covid-19. En valeur, la production a chuté de 20 % pour atteindre 12,73 milliards de dollars, le prix moyen ayant diminué de 14 % à 114 dollars par carat.

Les principaux contributeurs à cette baisse ont été la Russie, l’Afrique du Sud et la République démocratique du Congo (RDC). La production de diamants de la Russie a chuté de 11 %, soit 4,6 millions de carats, bien qu’elle se classe au premier rang des producteurs en termes de volume et de valeur. La production de l’Afrique du Sud était inférieure de 3,8 millions de carats aux niveaux de 2022, et celle de la RDC — qui extrait des diamants de faible valeur — a diminué de 2,4 millions de carats.

Les détails sur le programme minier de la Russie ont bien entendu été restreints depuis le début de la guerre en Ukraine. Le pays a exporté 87 % de sa production, malgré les sanctions imposées à ses diamants (quid de l’efficacité du blocage mis en place par le G7…) selon les données du KP. Cela reste juste en dessous de la moyenne annuelle de 92 % de ses exportations au cours des 20 dernières années.

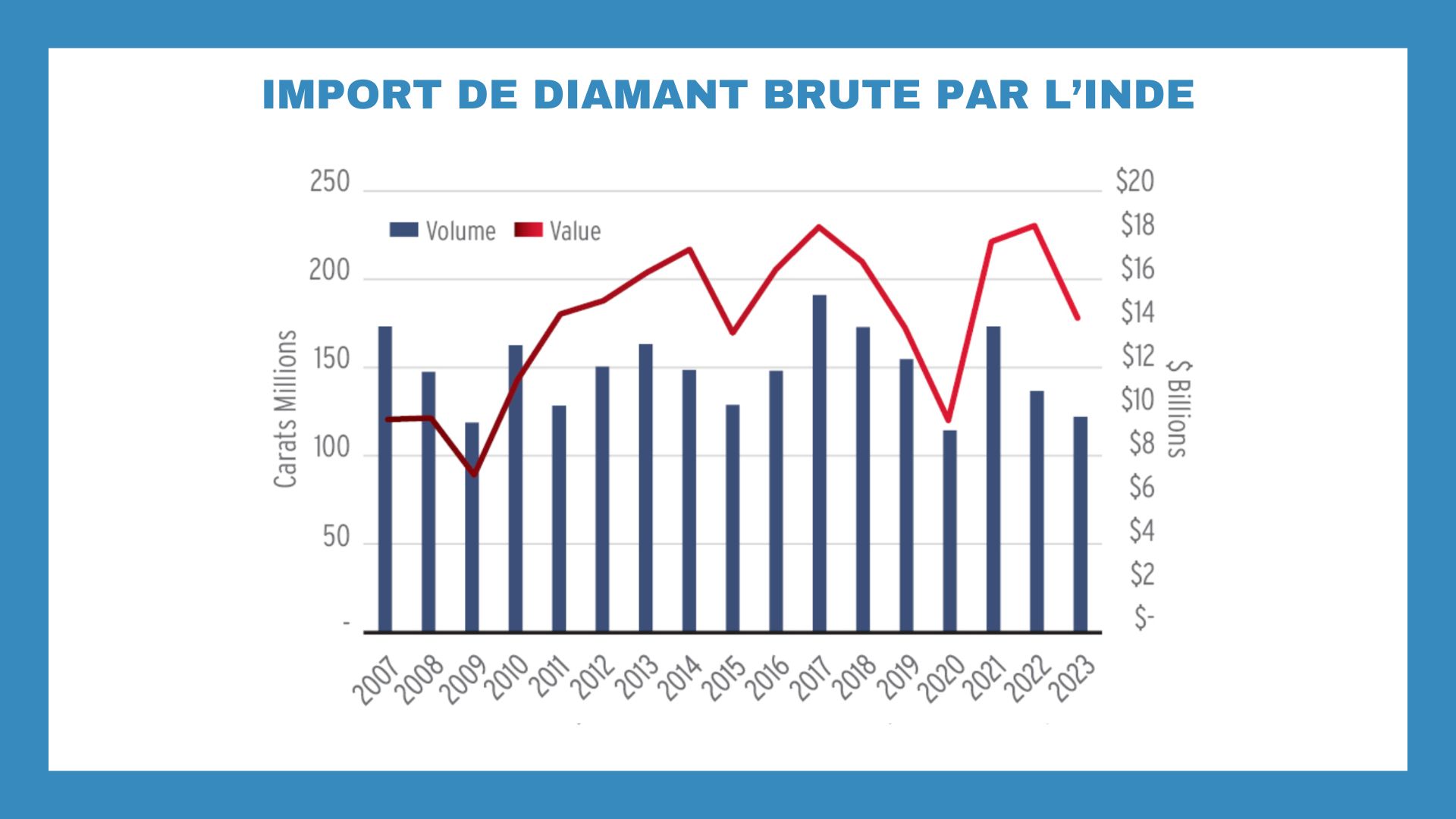

Néanmoins, la baisse globale de la production de diamant découle indéniablement du ralentissement de la demande qui a commencé en 2023. Les importations de brut vers l’Inde, qui représente la majorité de la fabrication de diamants, ont chuté de 11 % en volume et de 23 % en valeur, selon les données compilées par le Gem & Jewellery Export Promotion Council (GJEPC).

En débutant l’année avec des inventaires bien trop remplis, les différents producteurs et tailleurs de diamants ont beaucoup moins acheté en 2023, il semblerait que ce ne soit pas les seuls. Avec l’ensemble de la chaîne d’approvisionnement “surstockée” Les bijoutiers, fabricants et les commerçants ont acheté des marchandises de manière agressive pendant les années de boom post-Covid-19 de 2021 et 2022 et s’abstiennent dorénavant d’achats excessifs avec ce ralentissement global du marché.

Source RAPAPORT

3. Une demande en manque de dynamisme

La prudence des acheteurs s’est poursuivie en 2024, notamment alors que la demande des bijoutiers reste faible et que les tailleurs-fabricants de brute continuent de détenir d’importants stocks de diamants polis. Le volume des marchandises listées dans les différentes bourses de diamants demeurent historiquement élevés. En août, ils étaient de 4 % supérieur aux niveaux enregistrés au début de l’année.

Les tailleurs-fabricants refusent d’acheter du brut, c’est pourquoi les mineurs reportent leurs ventes. Contrairement à 2023, où la production a été impacté par les circonstances de guerre que nous connaissons en Russie (1er pays producteur) et des facteurs externe tel que l’augmentation des ventes de diamants synthétiques aux états unis, cette année, les mineurs font preuve de prudence en raison d’un marché résolument plus faible.

“Les prévisions de production pour 2024 ont été révisées… car l’entreprise réagit à la période prolongée de demande réduite, aux niveaux de stocks plus élevés que la normale dans le milieu de la chaîne, et à un accent mis sur le fonds de roulement” a expliqué De Beers.

“L’espoir se trouve dans la capacité des producteurs à stabilisé l’offre de diamants brutes, ceci combiné à une augmentation de la demande autour des saisons de fêtes contribuera à stabiliser le marché et à soutenir les prix plus tard dans l’année” a souligné Petra Diamonds.

Le mineur a raison de mettre l’accent sur la demande. La saison des fêtes apportera un coup de pouce saisonnier, mais l’industrie a reconnu qu’elle doit accroître le désir des consommateurs pour les diamants afin de résoudre ses problèmes d’offre.

4. Reprise lente, communication et espoirs pour le futur

Les ventes au détail de bijoux en diamants stagnent. Les consommateurs chinois par exemple sont très méfiants face au ralentissement économique dans leur pays, tandis que les consommateurs américains ressentent les effets de la forte augmentation du coût de la vie au cours des trois dernières années. Seul le secteur de la vente au détail en Inde montre des signes de croissance et d’optimisme pour l’industrie. Pendant ce temps, les diamants synthétiques ont pris des parts de marché, se traduisant par environ 7 milliards de dollars de revenus perdus pour le marché des diamants naturels en 2023, a estimé De Beers lors d’une présentation en mai.

Pour stimuler la demande, De Beers s’est associé à Signet Jewelers pour promouvoir les bijoux en diamants naturels aux États-Unis avant la saison des fêtes. L’entreprise minière a conclu un accord avec Chow Tai Fook pour faire de même en Chine et a eu des discussions avec le GJEPC pour sensibiliser aux diamants naturels en Inde.

Le Natural Diamond Council (NDC) a lui également lancé sa campagne “Real. Rare. Responsible.” voir la vidéo de promotion ici mettant en avant les diamants des Territoires du Nord-Ouest, qui prendra de l’ampleur au cours du second semestre de l’année.

Cependant, les conditions de marché actuelles devraient persister à moyen terme. Le PDG de De Beers, Mr Cook, a souligné à plusieurs reprises qu’il s’agirait d’une reprise en forme de U, plutôt qu’en V. Il faut se préparer à un marché faible prolongé, tel est le message.

Les entreprises minières devraient donc maintenir des niveaux de production plus faibles dans un avenir proche. D’ailleurs, plusieurs mines clés approchent de la fin de leur vie. Parmi celles-ci, l’exploitation de Diavik au Canada, qui devrait cesser la production commerciale en 2026.

En outre, plusieurs petites exploitations ont été mises en veille en raison du ralentissement. La mine Renard au Canada est l’exemple le plus flagrant de celle qui n’a pas pu résister à la baisse de la demande, mais il y a plusieurs autres exemples. Pendant ce temps, très peu de mines sont en cours de développement, l’Angola étant la région la plus — ou la seule — prometteuse pour de nouvelles découvertes de diamants.

Avec la hausse des coûts, les entreprises minières préfèrent également réduire l’offre plutôt que de baisser les prix, car la valeur de leurs ventes doit rester au-dessus d’un certain seuil. Cela est particulièrement vrai pour De Beers, étant donné l’ampleur de ses opérations et le volume de son approvisionnement.

Cela laisse à De Beers — et au reste du secteur minier des diamants — la possibilité de jouer avec la production, en espérant une hausse de la demande. Mais il faudra une nette amélioration pour rendre ces mines fermées à nouveau viables.

Il semble que les niveaux de production de diamants se stabilisent à des normes réduites. Les niveaux historiquement bas observés dans les données du KP pour 2023 établissent une nouvelle référence pour la production de diamants. Ce niveau sera probablement encore plus bas dans les conditions de marché actuelles.

Nicolas HADDAD